특집: 2023년 아시아 정세전망(4)

인도·태평양 지역의 유사 입장국간 파편화 조짐과 한국의 역할

코로나19 팬데믹 극복과정에서 늘어난 유동성과 러시아-우크라이나 사태 및 미중 패권 경쟁으로 인한 글로벌 공급망(Global Supply Chains)의 교란, 탄소중립에 의한 에너지 전환 수요는 전 세계적인 물가상승을 초래했고 경제는 침체되고 있지만, 아시아 경제는 여전히 잘 버텨내고 있다. 그런데도 아시아에 경제위기가 발생한다면 경제적 요인 때문이라기보다는, 경제 외적 영역에서 불거질 가능성이 더 크다. 경제외적 요인으로 비전통적 안보 이슈로 분류되는 지정학적 불안정이 자주 거론된다. 본 고는 세계 경제의 구조적 균열이 진영 간의 대립에서도 나오지만, 진영 내부에서 자국 우선주의를 추구하는 ‘파편화’를 통해 발생할 수 있음을 강조한다. 글로벌 중추 국가를 지향하는 한국은 이를 극복하기 위해 다자무역 질서 체제 수호에 총력을 기울여야 한다.

세계 경제 전망

대외경제정책연구원(Korea Institute for International Economic Policy, 이하 KIEP)은 매년 5월과 11월 두 차례 세계 경제전망을 발표한다. 지난해 초 KIEP는 2023년에 세계 경제가 3.6% 성장할 것으로 전망했다. 그러나 지난해 11월 발표에서는 이를 1.2%p 낮춰 2.4%로 수정하였다. 이러한 전망치의 수정은 IMF 전망에서도 나타난다. IMF의 2023년 세계 경제 성장률과 세계 무역량 전망치도 발표 시점마다 하향 조정되었다(표 1 참고). 이는 2022년 글로벌 경제 상황이 예상과 달리 전반적으로 악화되면서 2023년 경제 상황에 대한 우려의 목소리를 키웠기 때문이다.

<표 1> IMF와 KIEP의 2023년 경제성장률 전망치(%)

| IMF | KIEP | |||||

| 예측 시기 | 세계 | 선진국 | 개도국 | 세계무역량 | 예측 시기 | 세계 |

| 2022.01 | 3.8 | 2.6 | 4.7 | 4.9 | ||

| 2022.04 | 3.6 | 2.4 | 4.4 | 4.4 | 2022.5 | 3.6 |

| 2022.07 | 2.9 | 1.4 | 3.9 | 3.2 | ||

| 2022.10 | 2.7 | 1.1 | 3.7 | 2.5 | 2022.11 | 2.4 |

출처: IMF World Economic Outlook 각호

코로나19 팬데믹 극복과정에서 늘어난 유동성과 러시아-우크라이나 사태 및 미중 패권 경쟁으로 인한 글로벌 공급망 교란, 그리고 탄소중립에 의한 에너지 전환 수요는 전 세계적인 물가상승을 초래했고, 미국은 단독적이고 빠른 금리 인상으로 대응했다. 코로나19 팬데믹 이전부터 신흥국 이하 국가군의 부채는 추세적으로 증가하고 있었고, 팬데믹 극복과정에서도 선진국과 개발도상국 구분 없이 추가 지출과 완화적 통화정책을 통해 부채 수준을 높여왔다. 미국의 전격적인 금리 인상은 부채 비중이 높아진 세계 경제에 부정적 영향을 미칠 수밖에 없었다. 다행스럽게 2022년 10월부터 미국의 소비자물가지수가 진정되는 모습을 보이고 있어, 미국 연방준비제도가 긴축 속도를 늦출 가능성은 있지만, 고금리는 상당 기간 지속될 전망이다. 따라서 아시아의 개발도상국들은 미국의 단독적인 금리 인상에 대해 불편한 속내를 감추고 있지만, 경제정책의 운용에 있어서 미국의 금리 변화에 촉각을 곤두세우고 있다.

상투적 표현일 수 있지만, 공개된 정보가 위기를 지목하고 있을 때 위기는 오지 않는다. 2022년 6월 9일 자 블룸버그 뉴스에서 짐 오닐(Jim O’Neil) 전 골드만삭스 자산운용 회장은 1달러가 150엔을 돌파하면 아시아 금융위기가 재발할 우려가 있다고 언급했지만, 다행히 아시아 경제는 여전히 잘 버텨내고 있다.

아시아 주요국의 경제전망

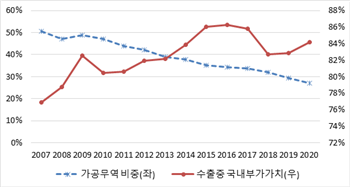

<그림 1> 중국의 중간재 자급률 및 가공무역 비중

출처: CEIC 자료와 ADB_MRIO 자료를 가공하여 저자 작성

일본은 환율 급등에 따라 외환시장 개입을 단행했으나 당분간 확장적 통화정책을 유지할 전망이다. 비록 세계 경제의 침체 가능성으로 수출의 확대가 어려울 수 있지만, 일본은 내수 중심의 성장을 유지할 것으로 보인다. 중국도 최근 코로나19 봉쇄 조치를 완화하고 내수 확대를 위해 부가가치세 환급을 포함한 다양한 조치를 취하고 있다. 사실 중국은 2013년부터 제조업 중심의 수출주도형 성장전략에서 내수 주도형 성장전략으로 전환했고, 제13차 5개년 규획(2015~20), 제14차 5개년 규획(2021~25)을 통해서도 내수를 강조해 왔다. 이러한 노력은 중국의 중간재 자급률을 높였다(그림 1 참고). 한편 인도는 투자환경 개선 노력과 중국 이외의 투자처 모색에 따른 이중 수혜로 외국인직접투자가 증가하고 있지만, 주요국의 통화 긴축과 지정학적 불안정 등이 하방 요인으로 작용할 전망이다.

세계 경제 성장률 둔화에 따라 한국의 2023년 경제성장도 둔화할 전망이다. 장기적으로 하락하고 있는 한국의 잠재성장률과 국내외 경제활동 둔화로 인한 국내 지출(소비와 투자) 감소, EU와 미국의 보호주의 강화 및 진영화가 초래한 수출 감소 등 어느 하나 녹록하지 않다. 게다가 한국이 미국 진영에 들어가도 반도체, 전기차, 전기차 배터리 등 민감한 품목에 대해 미국은 자국 내 생산을 강요할 수 있고, 이는 한국 내 일자리와 수출을 감소시킬 수 있다. 한편 한국 무역 적자의 주원인 중 하나인 중국과의 무역 감소는 중국의 기술 진보를 고려할 때 계속 유지될 가능성이 높다. 따라서 2023년은 한국이 이러한 변화에 적응 및 대응해야 하는 해가 되어야 한다.

보호주의 산업정책과 자국 우선주의의 득세

사실 아시아 각국의 경제 상황을 고려할 때 아시아에 경제위기가 발생한다면 경제적 요인이 원인으로 지목되기보다는 지정학적 불안정, 팬데믹 등 경제 외적 영역에서 불거질 가능성이 더 크다. 권위주의 국가에 대응하기 위해 가치를 공유하는 미국 중심의 진영과, 중국과 러시아를 포함하는 권위주의 국가 진영으로 세계 경제는 진용을 갖춰가고 있다. 이러한 세계 경제의 구조적 균열은 진영 간의 대립을 넘어 진영 내부의 경쟁으로까지 확산될 위험이 있다. 예를 들어, 작게는 기업 간의 경쟁이 심화될 수 있다. 미국 정부가 2022년 10월 중국에 대한 반도체 칩 기술 수출 규제 강화를 추진하면서 기업들의 의견을 취합할 때, 미국기업들은 경쟁사에 피해를 주거나 우위를 점하기 위해 행정부 관료를 상대로 로비활동을 전개했다. 국가 간의 관계로 범위를 확대해 본다면, 유사 입장국(Like-Minded Countries) 사이에서도 자국 우선주의에 기초한 보호주의 산업정책을 펼치며 서로 경쟁하고 있다. 지난해 10월 단행된 미국의 반도체 칩 기술 수출통제는 미국이 보호주의에 근간을 둔 산업정책으로 회귀했다는 신호로 볼 수 있다. 미국의 인플레이션 감축법(Inflation Reduction Act, IRA)도 보조금을 받으려면 전기 자동차가 미국 또는 NAFTA(North American Free Trade Agreement) 파트너인 캐나다와 멕시코에서 조립되어야 하며 2023년부터 다양한 콘텐츠 요구 사항이 적용될 것으로 이야기되고 있다. 즉 미국 내로 투자하지 않으면 시장에 진입할 수 없는 구조가 형성되는 것이다. 만일 미국이 EU에만 전기차 보조금 절충안에 합의할 경우 한국의 전기차 산업은 손해를 감수해야 할 수도 있다. 아세안(ASEAN) 지역에서도 유사한 현상을 목격할 수 있다. 공급망의 재편 과정에서 자국으로 기업들을 유치하기 위해 아세안 각국은 다양한 유인정책을 통해 기업 유치 활동을 전개하고 있다. 2015년 아세안 경제공동체를 출범하고 ‘단일 생산기지, 단일 소비시장’을 표방했지만, 여전히 자국 이익을 위해 서로 간에 피 말리는 경쟁을 하고 있는 것이다. 이러한 경쟁은 아세안 협상력의 가장 근간인 아세안 중심성(ASEAN Centrality)을 훼손할 수 있다.

‘유사 입장국 내부의 파편화’를 경계해야

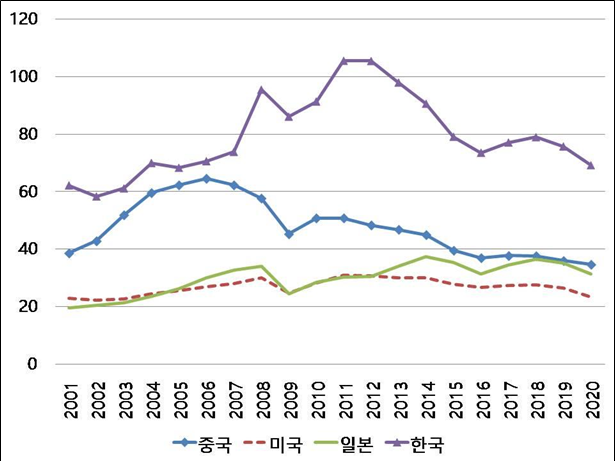

<그림 2> GDP 대비 무역 비중

출처: 세계은행, World Development Indicator, 각 연도

이처럼 ‘유사 입장국(Like-Minded Countries) 내부의 파편화(fragmentation)’를 경계할 필요가 있다. 진영화의 전개는 우리에게 최선이 아닌 차선의 효율성을 선택하도록 강요했다. 이미 상수가 된 미중 패권 경쟁은 더 이상 위험이 아닐 수 있다. 그러나 우리가 아직 간과하고 있는 ‘유사 입장국의 파편화’는 아시아의 경제위기의 본격적인 출발점이 될 수 있으므로 경계해야 한다. 권위주의 국가에 맞서 형성한 유사 입장국 그룹 내에서 자국 우선주의에 기초해 다시 각국이 자국 이익만을 위해 의사결정을 한다면, 비교우위에 의한 무역이익 창출은 더 이상 기대하기 어렵다.

모두가 인정하듯이 한국, 중국, 일본, 아세안(ASEAN)의 신흥국들은 국제 분업을 통해 효율성을 배양하며 성장해왔다. 지난 30년간 낮은 국제 무역 장벽과 운송비용으로 아시아 주요국은 전 세계에 걸쳐 복잡한 생산 네트워크를 구축할 수 있었고, 그 성과를 바탕으로 빠르게 산업을 일으킬 수 있었다. 그러나 앞으로는 지정학적 동기와 각국의 경쟁적인 산업정책으로 인해 공급망은 축소되고 자국 내에서만 이익을 추구할 수 있는 ‘성벽 안에서의 경제’로 바뀐다면 차선의 효율성마저도 상실하게 된다.

한편 경제적 논리가 아닌 지정학적 논리에 따라 공급망을 재구성하면 이익을 보는 국가와 피해를 보는 국가가 나뉘게 된다. 자국 시장의 규모가 커서 내수를 확장할 수 있는 국가가 있는 반면, 생산 및 인구 규모가 작은 라오스나 캄보디아 같은 아시아의 소국들은 경제적 피해를 입을 가능성이 더 증가하게 된다. 특히 지정학적 갈등의 대상자인 중국과 미국은 GDP 규모 대비 무역 비중이 과거보다 낮아져, 과거처럼 자유 무역질서 체제의 혜택에 기대감을 갖고 있지 않을 가능성도 크다(그림 2 참고).

따라서 한국, 호주, 대만, 베트남 등 수출주도형 국가가 위치한 아시아가 경제위기를 피하기 위해서는 유사 입장국 내부의 파편화를 지양하고 기존 다자무역 질서 체제의 유지를 위해 협력해야 한다. 글로벌 중추 국가를 지향하는 한국은 이러한 협력의 구심점을 형성하는 데 집중해야 한다. 이는 아시아 경제위기의 예방에도 기여할 수 있다.

* 이 글의 내용은 아시아연구소나 서울대의 견해와 다를 수 있습니다.

Tag:

미금리인상,산업정책,자국우선주의,아시아경제위기,유사입장국

이 글과 관련된 최신 자료

- 안성배 외 33인(2022). 『2023년 세계경제 전망』. KIEP 오늘의 세계경제 22-16. 대외경제정책연구원. https://www.kiep.go.kr/

- International Monetary Fund (2022). 『World Economic Outlook, October 2022: Countering the Cost-of-Living Crisis』. (IMF, 2022) https://www.imf.org/

- International Monetary Fund (2022). 『World Economic Outlook Update, July 2022: Gloomy and More Uncertain』. (IMF, 2022) https://www.imf.org/

저자소개

곽성일(sikwak@kiep.go.kr)

현) 대외경제정책연구원 경제안보전략실장 및 APEC 연구컨소시엄 사무국장

주요 저서

“지역별 중장기 통상전략 및 대외경제 협력 방안.” 『KIEP 연구보고서』 21-03. 2021.

“한국 중소기업의 동남아 주요국 투자실태에 대한 평가와 정책 시사점.” 『KIEP 연구보고서』 17-04. 2017.

“아세안 경제통합과 역내 무역투자 구조의 변화 분석 및 시사점.” 『KIEP 연구보고서』 15-17. 2015.